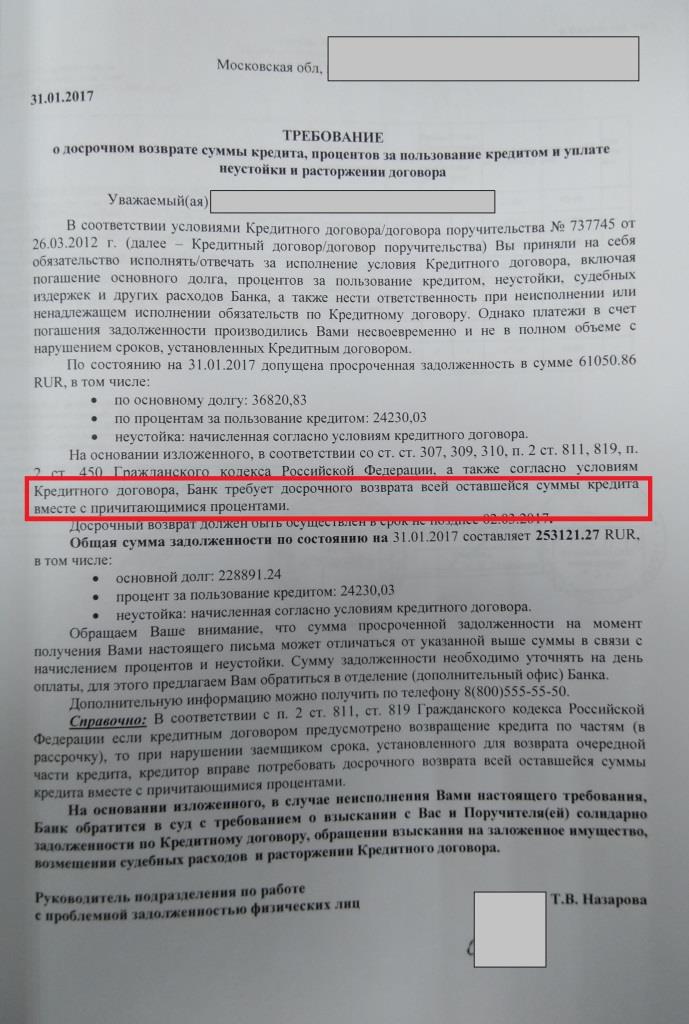

Осенью 2021 года пришел ко мне клиент с просьбой помочь ему в судебном процессе, в котором Сбербанк России потребовал от него более 1,4 миллиона рублей, которые состояли из процентов за просроченный основной долг и неустойки. На картинке представлены требования банка:

Клиент поставил условие, что в судебные заседания будет ходить он сам, а мне нужно просто подготовить возражения на исковое заявление банка. Поскольку именно клиент выбирает способ сотрудничества, я согласился на предложенные условия и попросил передать мне копию искового заявления и приложенных к иску документов.

Клиент ознакомился с материалами дела и прислал мне фотографии, некоторые из которых были, мягко говоря, неудобными для анализа, т.к. специалисты банка захотели вписать по ширине страницы А4 очень большую таблицу с расчетом цены иска. В итоге цифры в таблице оказались маленькими, и фотоаппарат клиента не смог сфокусироваться на них (пример на фото).

В итоге клиенту пришлось перефотографировать этот расчет, разделяя одну печатную страницу на несколько секторов (но из-за несовершенства камеры клиента и это «решение» помогло не везде). Нужно отметить, что этот расчет и для чтения был весьма неудобен, что вынуждает меня допустить, что такое оформление документов работники банка произвели преднамеренно (для усложнения работы с документом со стороны ответчика).

Из множества цифр и дат следовало, что банк предъявил клиенту к уплате весь основной долг целиком еще в начале 2017 года, но в тексте искового заявления банк почему-то ни словом не обмолвился об этом.

Кроме того сложив «пазл», полученный из фотографий, я зафиксировал, что клиент полностью выплатил основной долг по кредиту еще в 2019 году. Это стало очевидно, когда я увидел, что с лета 2019 года появились нули (0,00) в графах таблицы «Остаток срочной задолженности по основному долгу» и «Остаток просроченной задолженности» по основному долгу.

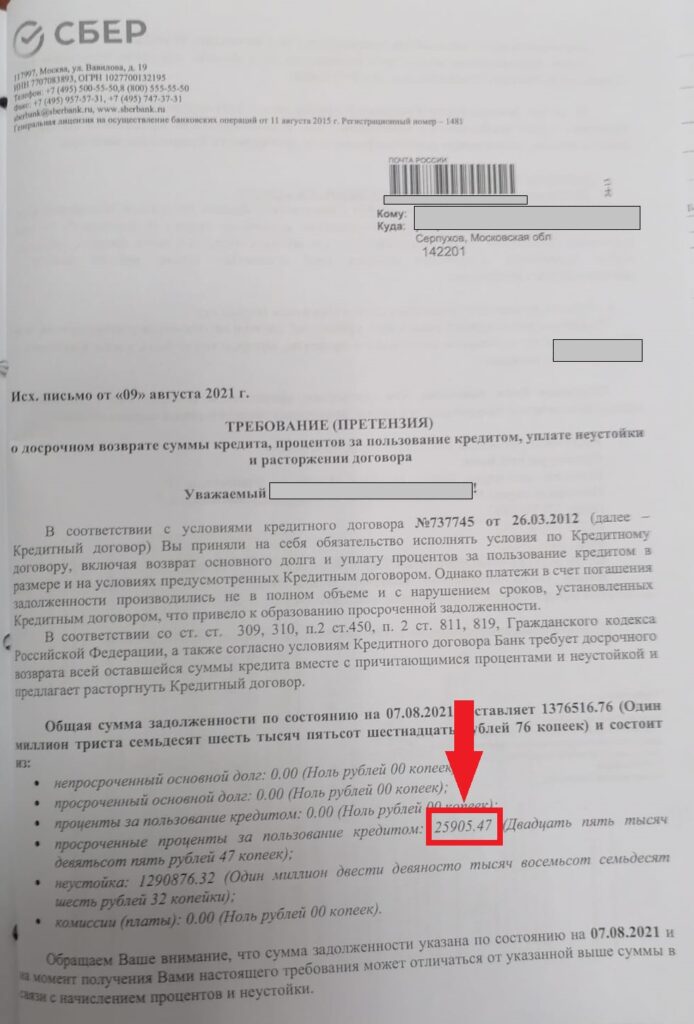

В деле имелась претензия банка от 09.08.2021 года, в которой Сбербанк России потребовал от должника выплатить просроченные проценты в размере 25 тысяч рублей.

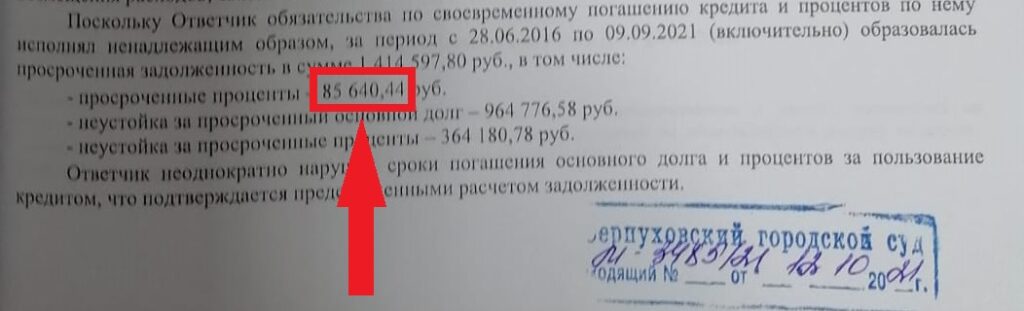

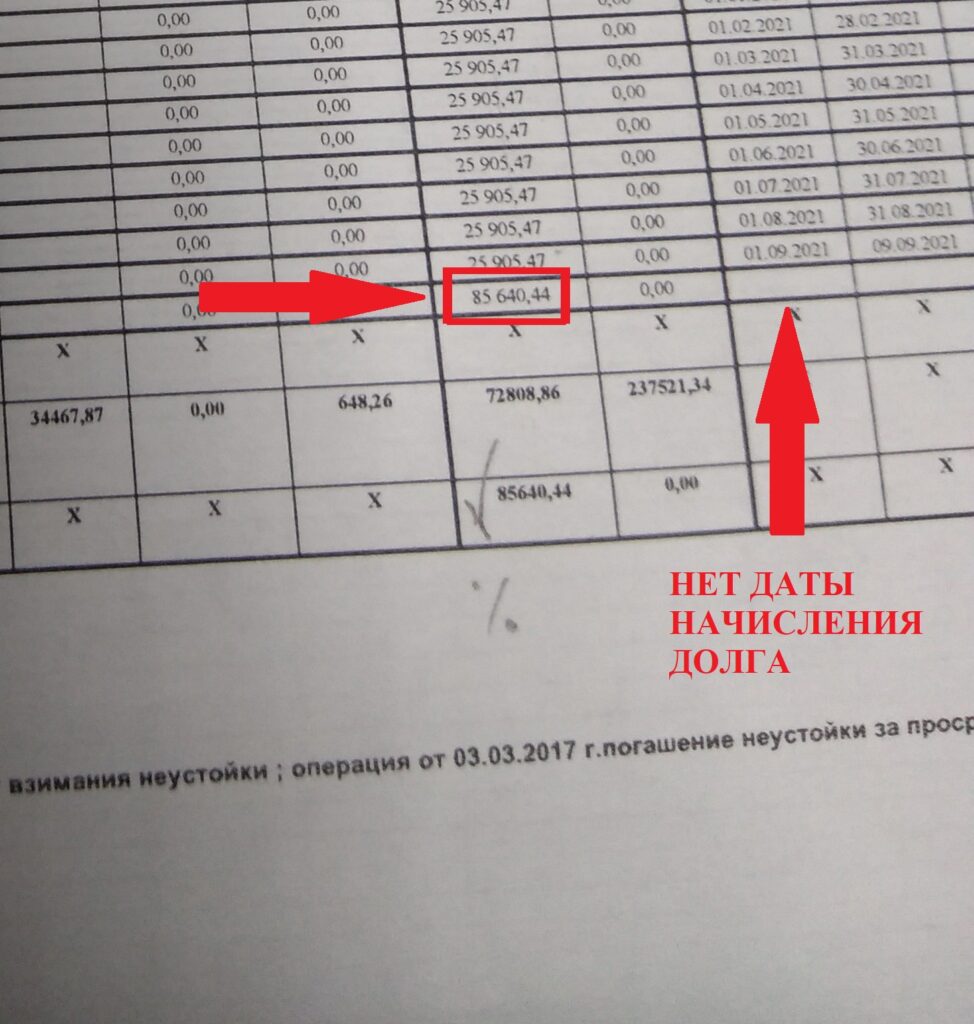

А в исковом заявлении было указано, что долг по просроченным процентам превышает 85640,44 рублей.

В расчете цены иска банка я также обнаружил, что после августа 2021 года работники банка добавили строку без даты, в которую просто вписали другую сумму долга по процентам (85640,44 рублей).

И тут я понял, что что с расчетом задолженности, который представил банк, мягко говоря, «что-то не то». Проценты по кредиту – это сумма, которая начисляется по кредитному договору до тех пор, пока есть основной долг по кредиту, поэтому если клиент полностью оплатил основной долг по кредиту в 2019 году, то действия банка по доначислению ему процентов по кредиту в 2021 году – это абсолютное беззаконие.

В итоге я подготовил для суда текст возражений ответчика на иск, в котором отразил выявленные недостатки и указал дополнительно, что банк пропустил срок исковой давности, поскольку еще в начале 2017 года потребовал возврата всей суммы кредита (что следовало из расчета цены иска). Клиент забрал у меня полученные возражения и ушел, а через некоторое время позвонил мне и сообщил, что судья удовлетворил иск частично, взыскав не 1,4 миллиона рублей, а 334 тысячи.

Клиент поинтересовался у меня – можно ли что-либо еще сделать для уменьшения суммы, и я посоветовал обжаловать решение в вышестоящей инстанции, но настоятельно посоветовал клиенту не ограничиваться только подготовкой документов у юриста, а нанять юриста для участия в судебном процессе.

Зачем нужно брать юриста в суд?

У судей в производстве постоянно находятся десятки судебных дел разной сложности. Разобраться в каждом сложном деле до нюансов судья физически не сможет и именно поэтому в законе указано, что гражданский процесс – это устный процесс, а при этом обязанность доказать свою позицию установлена законом для каждого участника процесса. Поэтому у участника процесса есть право на представление суду письменных объяснений, но прежде всего судья слушает то, что ему устно объясняют в судебном заседании.

Но граждане без юридического опыта считают важным то, что зачастую для судьи абсолютно неважно или, как говорят судьи, «не имеет юридического значения». Ну а то, что имеет значение для судьи – граждане обычно не могут сформулировать. Поэтому если гражданин или его неграмотный представитель не смогут объяснить судье все нюансы своей позиции, то тут уже как повезёт. Т.е. если судья сам вникнет в сложную ситуацию и разберется – то повезёт. Ну а если нет – то не повезёт. Именно поэтом важно брать с собой в суд квалифицированного юриста, который общается с судьей «на одном языке» и может понятным для судьи образом раскрыть суть аргументов участника процесса.

Клиент согласился на предложение, и я приступил к работе. После того, как судья изготовил решение суда в полном объеме, я увидел, что судья применила к части требований истца срок исковой давности (который равен трем годам с даты каждого платежа по кредиту). Но если банк потребовал возврата всей суммы долга в 2017 году, то и срок исковой давности следует исчислять с 2017 года, т.к. после такого требования график платежей прекращает действовать. Соответственно, мной была разработана и подана апелляционная жалоба, в которой было указано, что суд неправильно применил срок исковой давности и не учел остальные аргументы ответчика, поскольку судья не увидела, что банк незаконно начислил ответчику дополнительные проценты по кредиту в 2021 году, тогда как основной долг был погашен в 2019 году.

Также судья не учла, что в законе есть правило о том, что срок исковой давности по дополнительным требованиям истекает одновременно со сроком исковой давности по основному требованию (ст. 207 ГК РФ). А если банк потребовал от должника возврата всей суммы долга в 2017 году, то к 2021 году все сроки исковой давности для всех требований банка уже истекли, а значит, банку нужно полностью отказать в иске.

Апелляционная инстанция очень внимательно изучила обстоятельства дела. По моему ходатайству суд потребовал от банка представить дополнительную информацию и выяснилось, что оказывается банк еще в 2017 году обратился к мировому судье для получения судебного приказа и этот судебный приказ был исполнен (деньги были взысканы).

Ознакомившись с материалами дела о выдаче судебного приказа, я увидел там письменное требование банка о возврате кредита в полном объеме, датированное январем 2017 года, что полностью подтвердило мой анализ расчета цены иска банка, в ходе которого я выяснил, что банк еще в 2017 году потребовал всю сумму долга от должника.

В итоге судьи установили пропуск срока исковой давности и отменили решение Серпуховского городского суда Московской области, полностью отказав банку в иске.

Клиент доволен, поскольку расходы на юриста он теперь взыщет с банка, а самому банку он больше ничего не должен. Но я со своей стороны замечу, что если бы клиент изначально взял бы меня в судебное заседание, которое в первой инстанции проводил Серпуховский городской суд, то возможно, что и в апелляционную инстанцию не пришлось бы обращаться.