Списание долгов – это основной вопрос, который волнует любого банкрота. И нужно заметить, что такое волнение оправданно, поскольку даже судьи до сих пор не всегда понимают: когда гражданину нужно списать имеющуюся задолженность, а когда должен быть вынесен отказ в списании долгов.

Может ли гражданин-банкрот брать новые кредиты?

Казалось бы простой вопрос “Можно ли брать новые кредиты, не имея возможности выплатить предыдущие?” имеет различные (прямо противоположные) варианты ответов. И правильность этого ответа зависит от личного отношения должника к набранным долгам. Нельзя ни в коем случае забывать, что если заемщик берет деньги в долг, обманывая своего кредитора и заранее не планируя возвращать полученные деньги, то такое действие может квалифицироваться как преступление, наказание за которое установлено в ст. 159.1 УК РФ (Мошенничество в сфере кредитования). Само собой разумеется, что если в действиях гражданина при получении кредитов будет установлен состав преступления, то такие долги банкрот списать не сможет.

Но если гражданин сообщит банку правду при получении кредита, заранее понимая, что рассчитаться по долгам он не сможет – преступления не будет. Или если заемщик сообщит банку недостоверные сведения при получении кредита, но при этом он все-таки рассчитывает выплатить долг, то опять же ответственность за преступление такому заемщику не грозит. При этом отсутствие состава преступления в подобных действиях гражданина не означает, что такому гражданину спишут долг в банкротстве. Решая вопрос “Списать долги или не списать” суд будет оценивать добросовестность должника.

Спишут ли долг банкроту, взявшему новый кредит?

Если суд установит недобросовестность банкрота, которая может выражаться, например, в намеренном приобретении долгов с целью последующего списания этих долгов в банкротстве (преднамеренное банкротство), то в списании долга гражданину откажут.

С другой стороны, если гражданин не имел цели набрать долги для их списания, а заключал новые кредитные договоры, например, в связи с наличием какой-то жизненной необходимости, то такое поведение гражданина суды должны квалифицировать, как неразумное. При этом неразумность действий гражданина не указана в законе, как основание для отказа в списании долга. Неразумные граждане, берущие новые кредиты, имеют право на списание такого долга.

Спишут ли долг гражданину, который обманул банк при получении кредита?

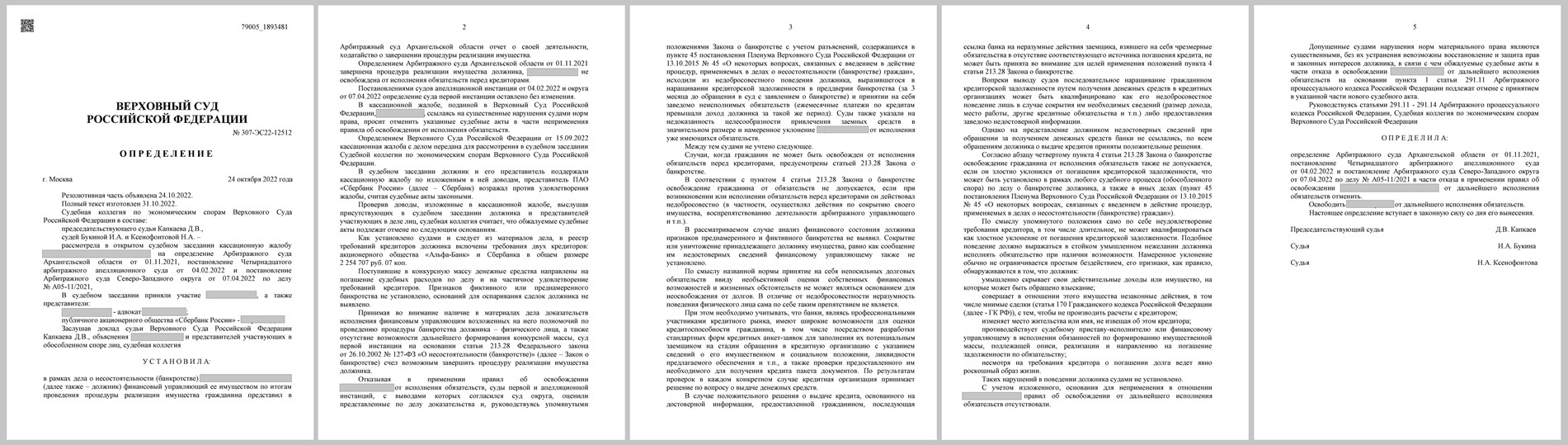

Сравнительно недавно Арбитражный суд Архангельской области в деле №А05-11/2021 отказал гражданину в списании долга по итогам проведенной процедуры банкротства. Суд не установил в действиях должника признаков преднамеренного или фиктивного банкротства, а также не нашел оснований для оспаривания сделок должника, но при этом указал, что гражданин брал на себя заведомо невыполнимые обязательства:

Судом установлено, что ежемесячные платежи по имеющимся кредитным обязательствам… стали превышать ежемесячный доход должника, что свидетельствует о последовательном принятии должником на себя заведомо неисполнимых обязательств.

На основании выявленной судом невозможности расплатиться по кредитам, имевшей место до получения кредита, суд сделал вывод о том, что должник намеренно и необоснованно уклонился от исполнения обязательств и умышленно наращивал кредиторскую задолженность. Такой вывод позволил суду указать на недобросовестность поведения гражданина и отказать гражданину в списании долга. При этом суд почему-то вообще не дал никакой оценки доводам должника о том, что в отношении должника было неустановленными лицами совершено преступление, в результате которого должник, будучи обманутым неустановленными преступниками, взял указанные кредиты.

Апелляция согласилась с судом первой инстанции, доводы должника о совершении преступления отклонила и указала, что должник должен был при подписании кредитных договоров понимать, что он в-принципе не сможет вернуть взятые в кредит деньги. Кассационная инстанция согласилась с нижестоящими судами, и в итоге гражданину пришлось обращаться в Верховный суд РФ.

Верховный суд не согласился с принятыми судами решениями и отменил судебные акты в части отказа в списании долга, приняв одновременно новый судебный акт о списании долгов.

Судьи высшей инстанции указали, что случаи, когда должнику следует отказывать в списании задолженности, перечислены в законе и там нет ничего о том, что в списании долга следует отказать, если гражданин вел себя неразумно, принимая на себя повышенные обязательства:

… принятие на себя непосильных долговых обязательств ввиду необъективной оценки собственных финансовых возможностей и жизненных обстоятельств не может являться основанием для неосвобождения от долгов. В отличие от недобросовестности неразумность поведения физического лица сама по себе таким препятствием не является.

Также судьи указали, что банки, выдавшие кредиты, являются профессиональными участниками рынка и в состоянии оценить платежеспособность заемщика различными способами. А это означает, что банк, который последовательно выдавал одному и тому же должнику различные кредиты еще до момента, когда гражданин полностью рассчитался по предыдущему кредиту, не должен ссылаться сейчас на неправильность действий заемщика. Судьи указали, что последовательное наращивание долга может трактоваться, как недобросовестное поведение, только в случае сокрытия или искажения гражданином каких-либо сведений, запрошенных банком (доход, место работы, другие долги и т.д.).

Поэтому предоставление банку ложных сведений при получении кредита помешает списанию долга в банкротстве.

В этой связи хочется отметить правильность действий должника, который последовательно обжаловал все незаконные судебные акты и в итоге добился справедливости и полного освобождения от долгов. Это доказывает, что нельзя ни в коем случае отказываться от обжалования незаконных судебных решений и нужно всегда идти “до конца”, доказывая свою правоту.