Кредитная история – это совокупность данных (информация) о том, как гражданин выплачивает кредиты или займы, есть ли у гражданина долг по решению суда за оплату жилого помещения или услуг связи, задолженность по алиментам и т.д. Кредитную историю хранят организации – бюро кредитных историй, а сама информация передается в эти бюро от источников формирования кредитной истории (банки, МФО, управляющие компании, ФССП и т.д.).

На основании данных из кредитной истории гражданину присваивают определенный рейтинг, который характеризует кредитоспособность человека.

Этот коэффициент и учитывается кредиторами (банками и т.д.) при принятии решения о выдаче гражданину кредита, поэтому неправильная информация в кредитной истории может ухудшить положение гражданина. Чтобы гражданин мог исправить ошибки в кредитной истории, закон разрешает оспаривать кредитную историю.

Как изменить кредитную историю в 2021 году?

До окончания 2021 года оспаривать кредитную историю следует в бюро кредитных историй. Для этого в бюро подается заявление с требованием изменить или дополнить кредитную историю. После получения заявления бюро кредитных историй проводит доппроверку оспариваемой информации, направив запрос источнику информации (организации, которая внесла сведения об исполнении гражданином обязанности по оплате).

Источник формирования кредитной истории должен направить в бюро ответ в течение 14 дней с даты получения запроса дополнительных сведений. При этом источник должен либо дополнительно подтвердить то, что указано в кредитной истории, либо недостоверная информация должна быть исправлена.

По итогам рассмотрения заявления бюро кредитных историй либо изменяет кредитную историю, либо направляет заявителю мотивированный отказ. Мотивированный отказ бюро кредитных историй внести изменения можно оспаривать в суде, подав исковое заявление. При этом нужно учитывать, что если на момент подачи гражданином заявление в кредитное бюро банк или другая организация, которые ранее передали информацию в кредитную историю гражданина, перестанут существовать (ликвидируются), то бюро кредитных историй не сможет получить ответа на свой запрос, а значит заявление не удовлетворят из-за невозможности получить подтверждение или опровержение от источника информации. В таких случаях рекомендуем обращаться в суд для установления факта, имеющего юридическое значение (глава 28 ГПК РФ).

Статья 265. Условия, необходимые для установления фактов, имеющих юридическое значение

Суд устанавливает факты, имеющие юридическое значение, только при невозможности получения заявителем в ином порядке надлежащих документов, удостоверяющих эти факты, или при невозможности восстановления утраченных документов.

Статья 266. Подача заявления об установлении факта, имеющего юридическое значение

Заявление об установлении факта, имеющего юридическое значение, подается в суд по месту жительства заявителя, за исключением заявления об установлении факта владения и пользования недвижимым имуществом, которое подается в суд по месту нахождения недвижимого имущества.

Очевидным преимуществом такого процесса будет возможность его проведения по месту жительства заявителя, а не по месту нахождения ответчика. Кредитные бюро, соответственно, в такой процесс лучше привлекать в качестве заинтересованного лица. Вместе с тем с 2022 года правила оспаривания кредитной истории изменятся.

Как оспорить кредитную историю в 2022 году?

С 1 января 2022 года вступят в силу изменения в закон о кредитных историях. По-прежнему для оспаривания кредитной истории граждане смогут обращаться в кредитные бюро (как и сейчас), но изменятся некоторые нюансы (сроки рассмотрения и т.д.). Для оспаривания мотивированного отказа кредитных бюро также нужно будет судиться.

Вместе с тем у гражданина дополнительно появится право обращаться для изменения кредитной истории непосредственно к источнику формирования кредитной истории (банкам, управляющим компаниям, ФССП и т.д.). При этом в законе есть небольшая оговорка о том, что право обращаться напрямую к источнику возникает у гражданина “если направление этой информации в бюро кредитных историй указанным источником подтверждено данными закрытой части кредитной истории“.

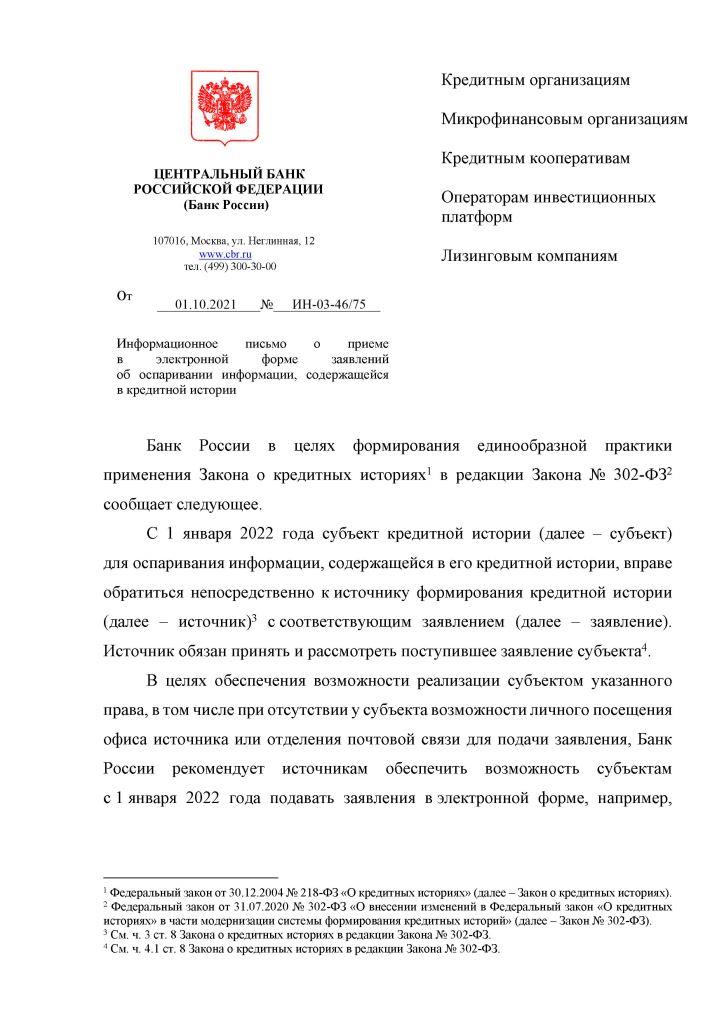

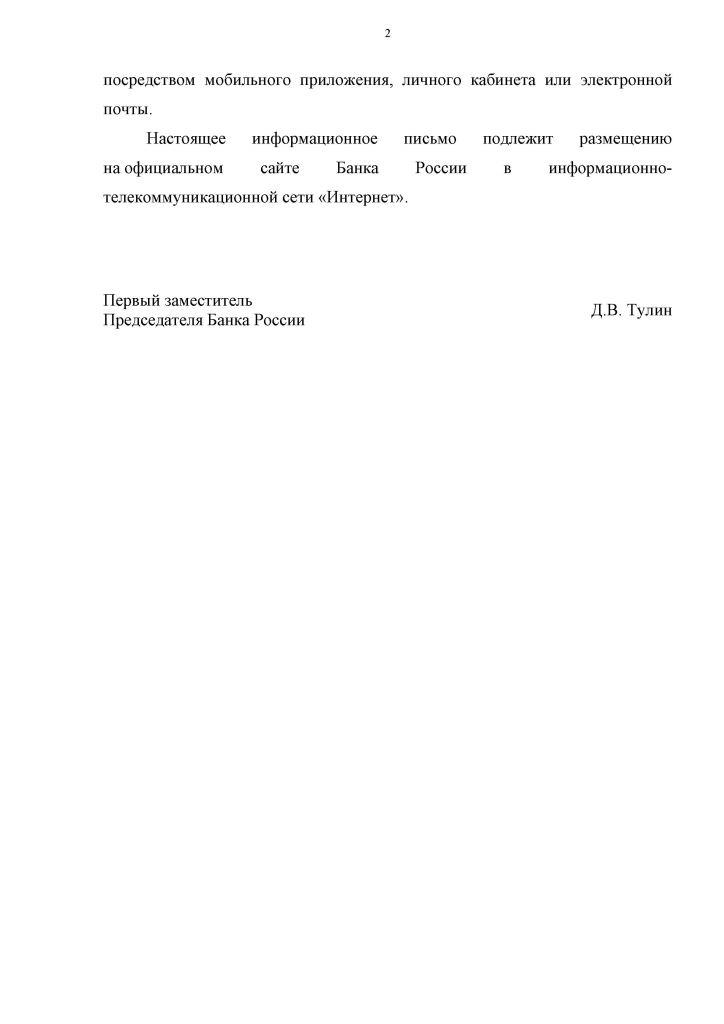

В октябре Центральный Банк России опубликовал письмо, адресованное различным компаниям (банкам, МФО, лизинговым компаниям и т.д.), в котором регулятор рекомендовал обеспечить возможность подачи заявлений в электронном виде через мобильные приложения, личные кабинеты на сайтах организаций или даже посредством электронной почты.

Вместе с тем в самом законе у источников формирования кредитной истории пока нет обязанности принимать электронные заявления (или изображения заявлений в электронном виде), поэтому настоятельно рекомендуем уточнять в самой организации порядок подачи заявления об изменении кредитной истории. При этом обычную подачу письменных заявлений (доставляемой адресату в том числе и почтовой службой) никто не отменял.

Если заявление будет правильно подано, то у источника информации будет по закону 10 рабочих дней для того, чтобы предоставить заявителю подтверждение достоверности представленных сведений либо изменить кредитную историю гражданина. Отказ источника формирования кредитной истории обжалуется в суде.